Duurzaamheidsregelgeving verplicht voedingsproducenten om de impact van onder meer klimaatverandering op hun bedrijfsvoering in kaart te brengen. Veel bedrijven hebben dit nog onvoldoende scherp. Deze analyse beschrijft het startpunt om deze externe factoren inzichtelijk te maken en de financiële gevolgen ervan vast te stellen.

Menig bedrijf in de voedingssector is voortvarend gestart met de implementatie van de Europese CSRD-wetgeving. Deze richtlijn verplicht grote bedrijven te rapporteren over duurzaamheid in hun gehele waardeketen. Bedrijven moeten daarbij zowel verslag doen over hun eigen impact op het milieu en sociaal welzijn als over hoe deze factoren op hun beurt weer de bedrijfsvoering beïnvloeden. Dit wordt dubbele materialiteit genoemd en is een belangrijk onderdeel van de CSRD-richtlijn.

Veel grote, vaak beursgenoteerde bedrijven analyseren inmiddels al uitvoerig welke impact hun bedrijfsvoering heeft op onder meer klimaatverandering of sociale omstandigheden in productieketens. Dit aspect – de zogeheten impact materialiteit – betreft voor een voedingsmiddelenbedrijf bijvoorbeeld de broeikasgasuitstoot van de fabriek of de mate waarin boeren in de waardeketen een leefbaar inkomen ontvangen.

Veel minder aandacht kreeg tot op heden in hoeverre milieu en sociale omstandigheden van invloed zijn op de financiële weerbaarheid van de onderneming zelf. Dit tweede aspect – de zogeheten financiële materialiteit – blijft dus nog vaak onderbelicht. Dit is onterecht, omdat veranderende externe factoren grote druk kunnen zetten op de financiële gezondheid van ondernemingen, of juist commerciële kansen kunnen bieden als een bedrijf succesvol inspeelt op deze veranderingen. De CSRD-wetgeving verplicht bedrijven om hier over te rapporteren.

Financiële materialiteit in de voedingssector

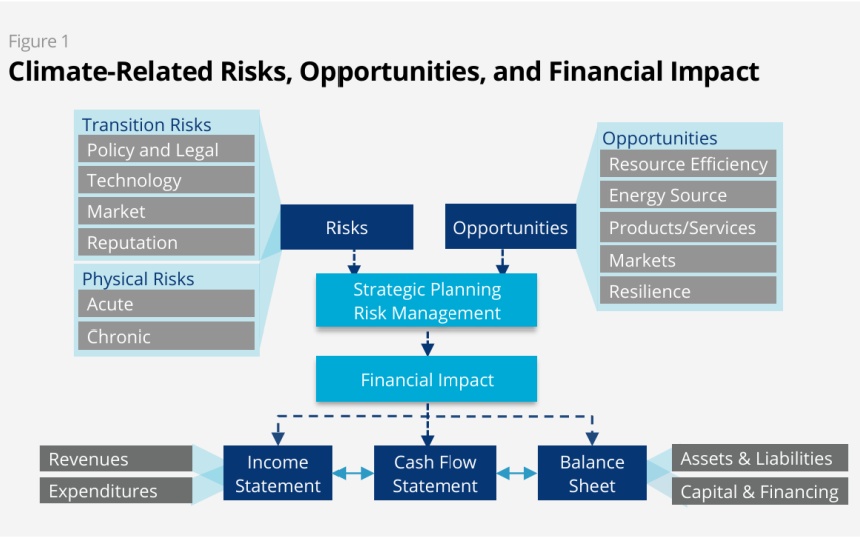

Bij financiële materialiteit gaat het dus om de impact die een veranderende wereld, bezien vanuit duurzaamheid, heeft op de onderneming. Hierbij kan gedacht worden aan een hogere heffing op de Co2 uitstoot van een levensmiddelenfabriek of sterk veranderende consumentenwensen. Maar waarschijnlijk spelen de directe effecten van klimaatverandering hierbij de meest prominente rol. Klimaatverandering leidt ertoe dat de gemiddelde temperatuur wereldwijd stijgt en dat lokale periodes van neerslag of droogte steeds extremer worden. Overstromingen en bosbranden kunnen, bijvoorbeeld in minder ontwikkelde landen, fabrieken en hele leefgemeenschappen aan extreme fysieke risico's blootstellen. Daarnaast heeft klimaatverandering ook tot gevolg dat veel landbouwproducten schaarser, duurder of van mindere kwaliteit worden. Aangezien veel voedingsproducenten hun grondstoffen uit de gehele wereld betrekken, kan dit grote impact hebben op hun toevoer en continuïteit van het bedrijfsmodel.

Voedingsproducenten staan voor een steeds stevigere uitdaging om de juiste grondstoffen op het juiste moment in hun productielocatie te krijgen. Als dit mislukt, kan de productie haperen en niet meer aan leveringsafspraken worden voldaan. In een veranderende wereld kunnen dus vaker conflicten ontstaan met afnemers zoals supermarkten. Of een producent zich op overmacht kan beroepen als bepaalde grondstoffen door een onvoorspelbaarder klimaat niet leverbaar zijn, is dan maar de vraag. De kans hierop verkleint aanzienlijk wanneer het bedrijf kan worden verweten dat het de grondstoffeninkoop onvoldoende heeft gedifferentieerd of zijn producten niet ‘klimaatbestendig’ heeft gemaakt, bijvoorbeeld door nauwer samen te werken met boeren om de risico’s te mitigeren.

Ook banken en verzekeraars willen tegenwoordig inzicht verkrijgen in hoeverre bedrijven blootstaan aan bijvoorbeeld klimaatverandering. Zo hangen overstromingsrisico’s, hitte en droogte steeds nauwer samen met de verzekerbaarheid en financierbaarheid van panden. Bovendien hebben banken en verzekeraars dergelijke inzichten nodig om risico’s beter in te schatten en aan hun eigen rapportageverplichtingen te voldoen.

Toekomstbestendigheid van bedrijfsmodel onderbelicht

Het is opmerkelijk dat financiële materialiteit in financiële rapportages vaak onvoldoende aandacht krijgt of wordt onderschat. Terwijl de impact van milieuveranderingen en sociale omstandigheden van cruciaal belang is voor de toekomstbestendigheid van elk bedrijf in de foodsector.

Zo blijkt uit het statusrapport van de Task Force on Climate Related Financial Disclosures (TCFD) dat bedrijven – ongeacht hun sector – onvoldoende zicht hebben op de risico’s van klimaatverandering op de onderneming. De financiële gevolgen van klimaatrisico’s worden in veel gevallen niet, of enkel kwalitatief beschreven.

Deze constatering heeft vooral betrekking op grote en doorgaans beursgenoteerde ondernemingen. Het is zeer aannemelijk dat bij niet-beursgenoteerde, maar eveneens CSRD-plichtige ondernemingen het onderwerp financiële materialiteit nog minder op de radar staat. Deze bedrijven hebben aanzienlijk minder ervaring met het opstellen van een duurzaamheidsverslag. Ze zijn daarom nog minder ervaren met het in kaart brengen en kwantificeren van de risico’s en kansen van veranderende externe factoren op de onderneming.

Als het in kaart brengen van deze factoren al op de radar staat, dan is de scope vaak nog beperkt. De aandacht gaat vaak alleen nog uit naar de negatieve gevolgen van klimaatverandering op grondstofstromen of overstromingsrisico’s bij productielocaties. Echter kunnen risico’s ook uit een andere hoek komen, zoals:

- Door verlies aan biodiversiteit komt de teelt van belangrijke gewassen in gevaar.

- Een tekort aan schoon drinkwater als gevolg van droogte kan de productiecapaciteit van een fabriek ernstig belemmeren.

- Arbeiders in minder ontwikkelde landen kunnen niet meer op akkers werken vanwege hitte of verstoring van de infrastructuur.

- Veranderende consumentenwensen: consumenten kiezen voor producten die een lagere milieubelasting kennen.

- Een tekort aan gespecialiseerd en met name technisch personeel belemmert de onderneming in het versnellen van de duurzame transitie en daarmee het behalen van wettelijke doelen op dit punt.

Bovendien kunnen al deze onderwerpen naast een risico ook een kans betekenen als een bedrijf er beter op in weet te spelen dan zijn concurrenten.

Inmiddels zijn tal van aanbevelingen beschikbaar voor het in kaart brengen van externe invloeden op de onderneming, al zijn deze nog volop in ontwikkeling. Met de komst van de TCFD zijn de afgelopen jaren grote stappen gezet in het kwantificeren van klimaatrisico’s- en kansen. De uitbreiding van task forces naar andere thema’s, waaronder natuur (Taskforce on Nature-related Financial Disclosures of TNFD), en het sociale domein (Taskforce on Inequality and Social-related Financial Disclosures of TISFD) zal verder bijdragen aan het inzichtelijk maken en kwantificeren van de verschillende externe risico’s en kansen die van invloed kunnen zijn op de bedrijfsvoering.

Bron TFCD: Overzicht van duurzaamheidsgerelateerde risico's en hun invloed op de financiële prestaties

Financiële materialiteit inzichtelijk maken: hoe te starten

Het identificeren en erkennen van externe factoren op de onderneming - de financiële materialiteit - begint met een brede kijk op alle negatieve en positieve gevolgen die veranderingen vanuit ecologisch, sociaal en maatschappelijk gebied op de onderneming kunnen hebben. De stappen die nodig zijn om deze factoren inzichtelijk te maken zijn grotendeels hetzelfde als de werkwijze voor het identificeren van de impact van de bedrijfsvoering op de omgeving – de impact materialiteit. Bij de CSRD implementatie zal een bedrijf beide aspecten veelal tegelijk oppakken, maar met een andere lens voor het bepalen van de financiële materialiteit.

- Begrijp de rol van financiële materialiteit binnen de CSRD-wetgeving.

- Evalueer de huidige waardeketen en beoordeel waar risico’s en kansen met betrekking tot de financiële materialiteit liggen. De ESRS-richtlijnen van de EFRAG vormen een belangrijke pijler onder de CSRD-rapportage en beschrijven veel relevante thema’s. Dit geldt zowel voor het bepalen van de impact materialiteit als voor de financiële materialiteit.

- Identificeer relevante stakeholders zoals leveranciers, afnemers en dienstverleners die inzicht kunnen verschaffen in de belangrijkste externe risico’s en kansen . Ga van een long list van mogelijke duurzaamheidsthema’s naar een short list van relevante thema’s. Maak samen met stakeholders een materialiteitsanalyse die zowel op impact materialiteit als op financiële materialiteit is gericht.

- Voer een gap-analyse uit om duidelijk te maken waar de onderneming nu staat om bepaalde risico’s en kansen te beheersen en waar de onderneming wil staan.

- Verzamel en interpreteer data en kwantificeer risico’s en kansen. Wellicht is het nodig om met verschillende scenario’s te werken, zoals de IPCC doet bij het in kaart brengen van de gevolgen van de opwarming van de aarde.

- Beschrijf hoe de onderneming de kansen en risico’s oppakt. Bijvoorbeeld door risico’s te mitigeren, te accepteren of te verzekeren. Hierbij hoort ook hoe het bedrijf de komende jaren inzicht en grip krijgt op risico’s waarvoor nog onvoldoende data beschikbaar zijn om ze goed te kwantificeren en beheersen.

Vooral het verzamelen van datapunten voor het kwantificeren van risico’s en kansen vereist aanzienlijke inspanning. Documentatie van de TCFD biedt handvatten om hiermee aan de slag te gaan. De praktische invulling ligt echter bij de bedrijven zelf. Vaak zijn ook lokale data nodig om in verschillende geografische gebieden zaken als overstromingsrisico’s in kaart te brengen. Hier zijn reeds diverse softwareoplossingen voor beschikbaar. Alleen dan kan worden ingeschat hoe gewassen, grondstofstromen of productielocaties worden beïnvloed.

Middelgrote voedingsproducenten hebben echter vaak beperkt zicht op de exacte herkomst van hun grondstoffen. Grote toeleveranciers van grondstoffen zoals cacao, granen of exotische vruchten kunnen waarschijnlijk beter aangeven hoe klimaatverandering de kwaliteit, hoeveelheid en prijs beïnvloedt en welke risico’s ze mitigeren. Veel risico’s bevinden zich diep in de keten bij ‘kleinere toeleveranciers van toeleveranciers’ die niet aan de CSRD hoeven te voldoen. Grotere bedrijven kunnen alleen accuraat rapporteren wanneer ze over de data van deze kleinere leveranciers beschikken. Onder aan de streep betekent het dat de gehele toeleveringsketen – ook niet CSRD-plichtige bedrijven – zich naar de wetgeving moeten schikken en data moet ontsluiten. Het is daarom in het belang van de gehele sector om externe risico’s samen in kaart te brengen en maatregelen te nemen.

Vervolgens moeten de verzamelde gegevens worden vertaald naar daadwerkelijke financiële impact voor het bedrijf. De uitdaging ligt in het omzetten van kwalitatieve gegevens naar kwantitatieve gegevens. Bijvoorbeeld hoe overstromingsrisico’s de waarde van productielocaties beïnvloeden of welk effect hitte en droogte hebben op de prijs van grondstoffen. Hoewel er steeds meer inzicht komt in deze processen, zijn methodologieën hiervoor nog in ontwikkeling. Veel bedrijven zullen risico’s de komende jaren eerst kwalitatief kunnen identificeren en uitleggen welke stappen ze zetten om ze verder te beheersen.

Van inzicht naar actie

De verplichte CSRD-rapportage geeft voedingsproducenten inzicht in hun financiële materialiteit. Dit inzicht biedt voedingsproducenten de kans om hun grondstoffenstromen grondig te evalueren, hun inkoop meer toekomstbestendig te maken en het hele productieproces duurzamer en efficiënter in te richten. Voorbeelden om dit te doen zijn:

- Producenten en hun toeleveranciers kunnen door samen te werken gezamenlijke strategieën ontwikkelen om klimaatrisico’s op korte en lange termijn inzichtelijk te maken en te mitigeren. Dit kan bijvoorbeeld door het delen van kennis en technologieën om duurzamere landbouwmethoden te implementeren.

- Bij het ontwikkelen van nieuwe producten kan een producent kiezen voor grondstoffen die minder belastend zijn voor het milieu en beter bestand zijn tegen de gevolgen van klimaatverandering.

- Kunstmatige intelligentie kan nieuwe klimaatbestendige producten helpen ontwikkelen zonder concessies te doen aan smaak en textuur, wat leidt tot innovatieve en duurzame opties voor consumenten.

- Door te investeren in klimaatbestendige teeltgebieden, kunnen fabrikanten hun grondstoffenvoorziening diversifiëren en meer veiligstellen. Bijvoorbeeld ook door te kijken hoe lokale leefgemeenschappen in ontwikkelingslanden zich kunnen weren tegen de effecten van klimaatverandering.

- Door betere waterzuiveringstechnieken in de fabriek te implementeren kan de behoefte aan drinkwater afnemen.

Risico’s beperken, maar ook kansen benutten

De inspanningen voor de implementatie van de CSRD zijn fors, maar ze leveren ook veel nieuwe inzichten op, bijvoorbeeld op commercieel gebied. Het goed kunnen inschatten van de financiële materialiteit is hierbij van grote waarde en draagt bij aan de toekomstbestendigheid en winstgevendheid van bedrijven. Als bijvoorbeeld de gevolgen van een veranderend klimaat op de onderneming goed worden beheerst, voorkomt dit lege schappen, lagere productkwaliteit en fors hogere prijzen. Afnemers, zoals supermarkten, zijn daar gevoelig voor. Ondernemingen die grip krijgen op veranderende externe factoren die van serieuze invloed zijn op de bedrijfsvoering, versterken daarmee hun positie in de markt.

Deze analyse is eerder verschenen op VMT.nl

Lees verder in de foodsector

De Nederlandse foodsector is koploper op het gebied van arbeidsproductiviteit en innovatie. Robotisering, digitalisering en duurzaamheid zijn belangrijke thema’s waarop ondernemers zich onderscheiden ten opzichte van veel internationale concurrenten.