De betaling van de (voorlopige) aanslag inkomstenbelasting, de aankoop van een vakantiewoning, een geldbedrag schenken aan een dierbare of een kleine verbouwing in huis. Dit zijn slechts enkele voorbeelden van situaties waarbij een (grote) geldopname nodig kan zijn. Hiervoor kunt u geld gebruiken dat u opzij heeft gezet voor incidentele uitgaven. Sommige klanten kiezen echter voor een opname uit de beleggingsportefeuille. Maar wanneer u een groot bedrag opneemt van het liquiditeiten-deel in uw beleggingsportefeuille, heeft dit mogelijk nadelige gevolgen voor uw portefeuille en beleggingen op de lange termijn. Mogelijk komen hierdoor ook uw beoogde doelstellingen en wensen in het gedrang. Wat is de beste oplossing voor uw situatie? Hier treft u wat handige tips en alternatieven.

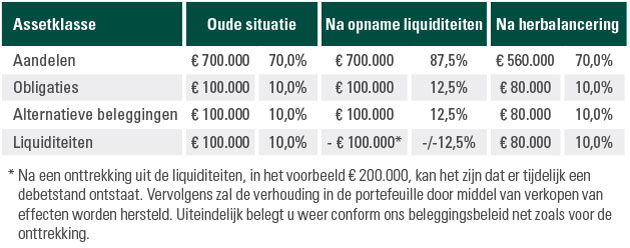

Wanneer u een (substantieel) bedrag opneemt uit uw beleggingsportefeuille, worden er vervolgens effecten verkocht om de balans in de portefeuille te herstellen (zie onderstaand voorbeeld). Als u beleggingsdoelstellingen hebt voor de lange termijn of een concreet doel heeft zoals een aanvulling op uw pensioen, kan een opname hier invloed op hebben als daar nog geen rekening mee is gehouden.

Een opname uit uw beleggingsportefeuille kan mogelijk gevolgen hebben voor uw vermogensopbouw. U ontvangt immers geen verwacht rendement meer over het deel dat u heeft opgenomen. Hierbij loopt u niet alleen de mogelijke koerswinst mis, maar ook het uit te keren dividend op aandelenbeleggingen en rente van obligatiebeleggingen.

Daarbij speelt ook het rente-op-rente-effect een rol. Omdat u over uitgekeerd (en weer geïnvesteerd) dividend ook weer dividend ontvangt, groeit het belegde vermogen meer dan lineair. U kunt het vergelijken met het sneeuwbaleffect. Hiervan profiteert u natuurlijk alleen over geld dat is belegd. Een opname uit de beleggingsportefeuille heeft dus een effect op het verwachte rendement. Uw private banker of beleggingsadviseur kan een actuele inschatting maken van het verwachte rendement van uw beleggingsportefeuille. Hierbij wordt rekening gehouden met uw risico- en rendementsprofiel.

Vaak zien we bij klanten die bedragen opnemen uit het liquiditeitendeel van de Vermogensbeheer-portefeuille dat zij op andere spaarrekeningen voldoende vermogen hebben staan voor de opname. Op het moment dat het grootste bedrag op het direct opneembare deel van de Vermogensbeheerrekening staat, lijkt het misschien de beste keuze om dat deel op te nemen. Het is echter voor uw vermogensopbouw op de lange termijn mogelijk beter om eerst eventuele spaartegoeden aan te spreken. Zo hoeft u niet of een veel kleiner deel uit uw beleggingsportefeuille op te nemen. De grote uitgave heeft zo minder nadelige gevolgen voor uw beleggingsdoelstellingen op de lange termijn. Daarnaast is het raadzaam om een buffer te hebben voordat u begint met beleggen.

Is een opname uit de beleggingsportefeuille noodzakelijk voor een uitgave die ruim van tevoren bekend is? Bedenk dan of u het benodigde bedrag in delen kan opnemen. Zo brengt u namelijk spreiding aan in de verkoopkoersen. Natuurlijk wilt u alleen verkopen op het hoogste punt van de markt, maar dat is alleen achteraf vast te stellen. U kunt het koersrisico beperken door het verkopen van beleggingen voor een vergelijkbaar bedrag over een langere periode te spreiden (bijvoorbeeld eens per kwartaal). Afhankelijk van de hoogte van de beurzen verkopen wij meer of minder stukken per keer. Zo verkoopt u de beleggingen tegen een gemiddelde koers over een langere periode en beperkt u het risico dat u ineens moet verkopen tegen een lage koers. Let wel, teveel spreiding of over langere termijn betekent ook potentieel koersverlies op het opgenomen bedrag. Andere risico's van beleggen, zoals het verliezen van (een deel van) de inleg, kunnen ook een rol spelen. Wij denken graag met u mee over de beste mogelijkheden voor u.

Verwacht u in de toekomst kleinere opnames? Of neemt u regelmatig bedragen op uit uw beleggingsportefeuille? Uw banker laat u graag zien hoe u de vermogensplanning kunt afstemmen op uw (verwachte) uitgaven. Bijvoorbeeld door voor beleggingen te kiezen die dividend uitkeren. Daarbij gebruikt u uw vermogen voor extra inkomsten, zonder daarvoor beleggingen te hoeven verkopen. Dit kan bijvoorbeeld een uitkomst zijn als u in delen wilt schenken of als u een kleinere verbouwing wilt bekostigen.

Wanneer u bepaalde doelen en wensen voor ogen hebt met uw vermogen, is het prettig om duidelijkheid te hebben over uw financiële situatie. Hiervoor kan uw private banker een rapport Financieel Inzicht voor u laten maken. Op basis van een persoonlijk gesprek brengt u met uw banker uw financiële doelen en wensen in kaart. Daarbij geeft u aan hoeveel u jaarlijks nodig heeft voor uw consumptieve uitgaven. Met deze inzichten kunt u goed onderbouwde beslissingen nemen voor uw toekomst.

Voor ondernemers bieden we een vergelijkbare financiële scan aan, namelijk Vermogensplanning. In deze scan wordt inzichtelijk gemaakt hoeveel vermogen u op de lange termijn nodig heeft met uw huidige uitgavenpatroon.